国盛证券以为,现时经济有加快回落迹象、但无碍全年“保5%”云开体育,指向短期计谋虽会“加力”,更多如故“托而不举”、也会更多为来岁开年布局、以及进一步布局“十五五”规画,具体部署紧盯12月上中旬召开的政事局会议、中央经济使命会议;短期可重心暖和四季度计谋性金融用具、结存名额下拨、重启买卖国债等计谋成果。

事件:

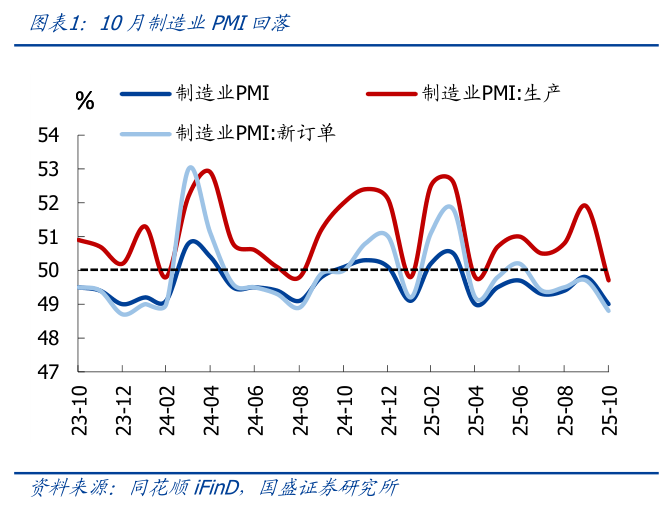

2025年10月制造业PMI为49.0%(前值49.8%);非制造业PMI为50.1%(前值50.0%)。

中枢不雅点:

10月制造业PMI超季节性回落、承接7月处于线下,多量分项也走弱、尤其是坐蓐端回踩较多,应与“十一”小长假前部分需求提前开释、中好意思关税升级等国际环境扰动等干系;服务业PMI逆季节性回升,可能主要受国庆住户出游转旺、“双十一”促阔绰活动提前等身分带动。不绝指示:现时经济有加快回落迹象、但无碍全年“保5%”,指向短期计谋虽会“加力”,更多如故“托而不举”、也会更多为来岁开年布局、以及进一步布局“十五五”规画,具体部署紧盯12月上中旬召开的政事局会议、中央经济使命会议;短期可重心暖和四季度计谋性金融用具、结存名额下拨、重启买卖国债等计谋成果。

具体看,有5大信号:

>供需均走弱,供给、外需回落更多。

>出进口订单彰着回落,瞻望10月出口有所走弱。

>价钱指数小幅回落,瞻望10月PPI跌幅不绝收窄,库存回落。

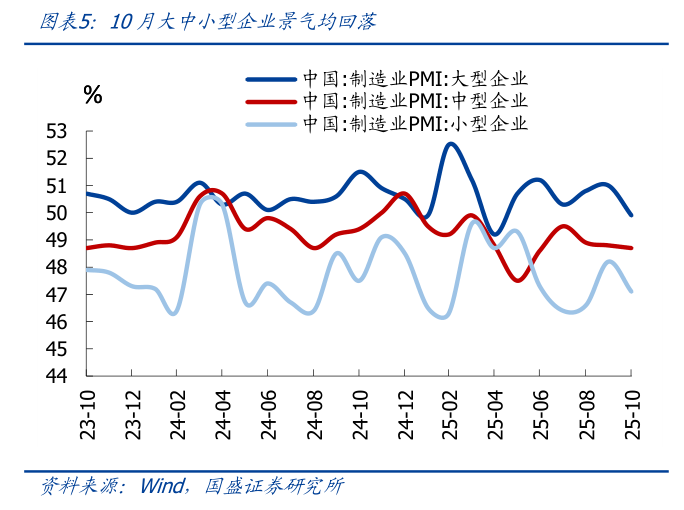

>大中袖珍企业景气均回落,工作压力仍大。

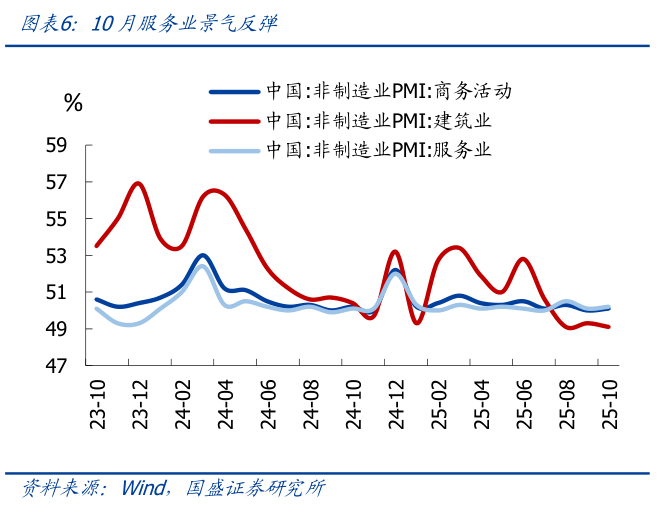

>服务业景气小幅回升,主要受节日效应及促阔绰活动带动,建筑业景气回落。

正文如下:

1、10月制造业PMI回落、仍处于减弱区间,非制造业PMI回升。10月制造业PMI为49.0%,较前值回落0.8个百分点,弱于季节性(2015-2024年10月PMI环比变动中位数为-0.5个点),承接第7个月处于减弱区间。10月非制造业PMI回升0.1个百分点至50.1%,其中服务业、建筑业PMI分手变动0.1、-0.2个百分点。10月玄虚PMI产出指数回落0.6个百分点至50.0%,指向举座经济延迟有所放缓,可能与“十一”小长假前部分需求提前开释、中好意思关税升级等国际环境扰动等干系。

2、分项看,暖和供需端、交易端、价钱端、库存端、工作端5大信号:

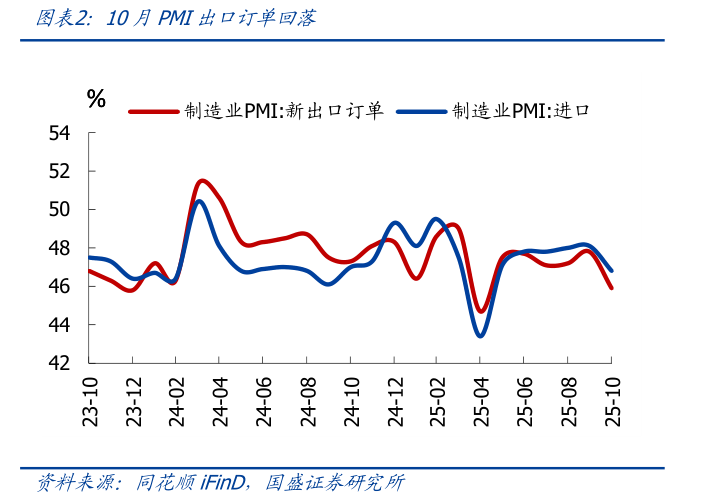

1)供需均走弱,供给、外需回落更多。供给端,10月PMI坐蓐指数为49.7%,较上月回落2.2个百分点,5个月来初次回落至减弱区间。澌灭高频看,10月汽车半钢胎等小幅回落。需求端,10月PMI新订单指数回落0.9个百分点至48.8%,承接4个月处于减弱区间,其中新出口订单指数回落1.9个百分点,指向供需均走弱、供给和外需回落更多。行业看,农副食物加工、汽车、铁路船舶航空航天设立等行业供需两头处于高位;纺织服装衣饰、化学纤维及橡胶塑料成品、非金属矿物成品等行业供需两头则相对偏弱。

2)出进口订单彰着回落,瞻望10月出口有所走弱。出口端,10月新出口订单指数回落1.9个百分点至45.9%,不绝处于减弱区间;高频看,10月韩国前20日出口同比-7.8%(前值13.3%),瞻望10月出口有所走弱;进口端,10月进口订单回落1.3个百分点至46.8%,仍在低位。

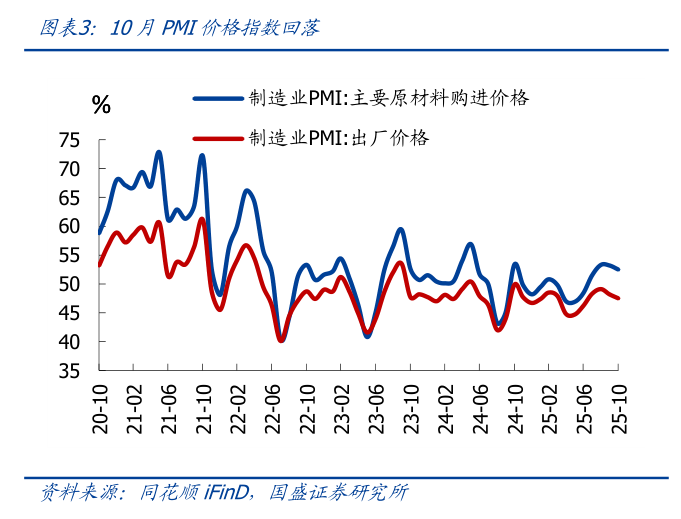

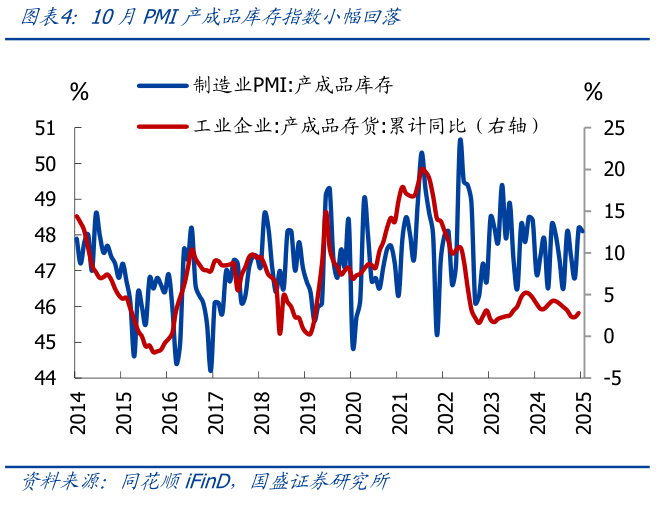

3)价钱指数小幅回落,瞻望10月PPI跌幅不绝收窄,库存回落。价钱端,10月原材料、出厂价钱指数分手回落0.7、0.7个百分点,指向“反内卷”计谋对大量价钱的催化有所退坡,受基数彰着走低影响,瞻望10月PPI跌幅不绝收窄。库存端,10月PMI原材料、产成品库存分手回落1.2、0.1个百分点,库存减少可能与坐蓐回落的带动干系。

4)大中袖珍企业景气均回落,工作压力仍大。10月大中袖珍企业PMI分手回落1.1、0.1、1.1个百分点;10月制造业、服务业、建筑业从业东谈主员指数分手变动-0.2、0.2、0.2个百分点,工作压力仍大。

5)服务业景气小幅回升,主要受节日效应及促阔绰活动带动,建筑业景气回落。服务业方面,10月服务业PMI回升0.1个百分点至50.2%,强于季节性(2015-2024年10月服务业PMI环比变动中位数为-0.8个点),可能指向国庆、中秋节日住户出行及干系阔绰较为鼎沸,以及“双十一”促阔绰活动有所提前等身分带动。行业看,铁路运输、航空运输、住宿、文化体育文娱、邮政等行业商务活动指数较高,而保障、房地产等行业商务活动指数均低于临界点。建筑业方面,10月建筑业PMI回落0.2个百分点至49.1%,仍处于较低位置。

3、总体看,10月制造业PMI超季节性回落、仍在减弱区间,四季度经济压力不绝浮现。10月制造业PMI回落、弱于季节性、仍处减弱区间;澌灭高频看,10月30城地产销售增速转负,出口边缘走弱,指向现时经济下行斜率强化,举座压力仍大,除“十一”小长假前部分需求提前开释、中好意思关税升级等身分影响外,也应与计谋发力偏慢等干系。

4、短期计谋虽会“加力”、更多如故“托而不举”、也会更多为来岁开年布局。倾向于以为:PMI环比走弱指向阛阓预期和信心有所下跌,现时增长发达可能需要一定的计谋加码给以呵护,但酌量到全年“保5%”、仅需四季度GDP增速达到4.4%以上,指向短期计谋虽会“加力”、更多如故“托而不举”、也会更多为来岁开年布局。咱们以为,“十五五”规画忽视稿照旧公布,2026年当作开局之年,25Q3以来数据走弱的振作,也将是中央经济使命会议部署2026计谋设施时重心酌量的履行。国内紧盯:阔绰、地产等基本面走势;央行近期重启购买国债,指向货币宽松如故大标的,年内降准降息仍有可能;凭据财政部表态,Q4将提前下发来岁专项债额度、化债额度。国际紧盯:好意思联储10月依期降息25bp、但表述偏鹰,12月会否暂停降息;中好意思经贸谈判后续发展,尤其是中好意思间最终条约的具体表述。

本文作家:熊园,开端:熊园不雅察,原文标题:《10月PMI超季节性回落的背后【国盛宏不雅熊园团队】》

风险指示及免责要求

阛阓有风险,投资需严慎。本文不组成个东谈主投资忽视,也未酌量到个别用户罕见的投资联想、财务景况或需要。用户应试虑本文中的任何看法、不雅点或论断是否稳当其特定景况。据此投资云开体育,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP